La gestión empresarial en el Perú se encuentra en un umbral decisivo. La reciente publicación del Decreto Supremo N.º 301-2025-EF por parte del Ministerio de Economía y Finanzas (MEF), que fija el valor de la Unidad Impositiva Tributaria (UIT 2026) en S/ 5,500 para el ejercicio gravable 2026, no constituye un mero trámite administrativo anual. Este ajuste, que representa un incremento de S/ 150 respecto al periodo anterior, actúa como un mecanismo de reconfiguración automática de todo el ecosistema tributario, legal y administrativo del país. La UIT 2026 es crucial para los empresarios.

Sin embargo, el desafío del 2026 trasciende la actualización de un valor numérico. La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) ha acelerado su proceso de transformación digital, consolidando la obligatoriedad del Sistema Integrado de Registros Electrónicos (SIRE) y perfeccionando sus algoritmos de detección de evasión. En este contexto, las empresas que continúen gestionando su contabilidad y cumplimiento mediante procesos manuales u hojas de cálculo aisladas se exponen a riesgos financieros incalculables.

Además, la UIT 2026 influye en la planificación fiscal y en la toma de decisiones empresariales. Las tasas de impuestos y las multas están directamente relacionadas con la UIT 2026, lo que resalta su importancia en el contexto económico actual.

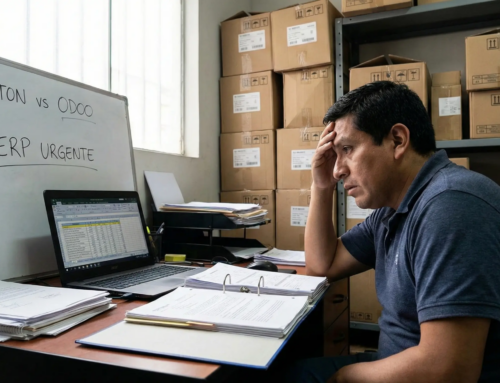

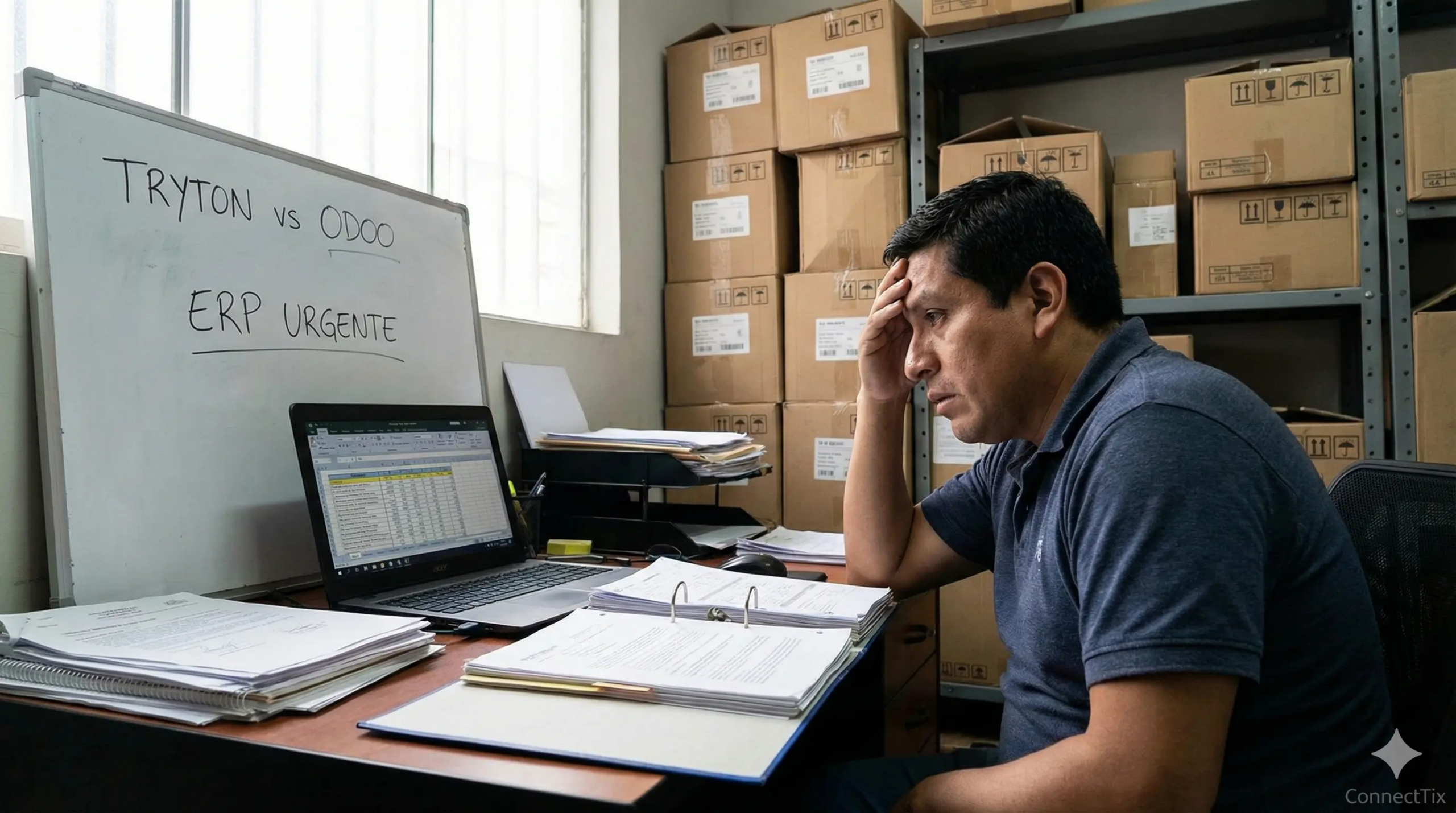

Este informe, elaborado por Connecttix, tiene como objetivo diseccionar exhaustivamente las implicancias del nuevo valor de la UIT. Más allá de la teoría legal, ofrecemos una hoja de ruta operativa que integra la inteligencia fiscal con soluciones tecnológicas de vanguardia. Postulamos que la implementación de sistemas de Planificación de Recursos Empresariales (ERP) de código abierto como Tryton, complementados con la potencia analítica de la Inteligencia de Negocios (BI) de Metabase, es la única estrategia viable para garantizar no solo el cumplimiento normativo, sino la eficiencia financiera en el nuevo año fiscal.

A lo largo de las siguientes páginas, exploraremos cómo la variación de la UIT altera los umbrales de los regímenes Nuevo RUS y MYPE Tributario, analizaremos la severidad de las nuevas escalas de multas y demostraremos, con detalle técnico, cómo una arquitectura de datos bien diseñada en Tryton y Metabase puede convertir la complejidad tributaria en una ventaja competitiva sostenible.

Análisis Macroeconómico y Fundamentos de la UIT 2026

Importancia de la UIT 2026 en el Contexto Económico

La Lógica Detrás del Incremento a S/ 5,500

La Unidad Impositiva Tributaria sirve como índice de referencia en normas tributarias para mantener el valor real de las obligaciones frente a la inflación. Su determinación es potestad del Poder Ejecutivo, conforme a la Norma XV del Título Preliminar del Código Tributario. Para el año 2026, el MEF ha establecido el valor en S/ 5,500, una cifra que cristaliza las variaciones del Índice de Precios al Consumidor (IPC) y las expectativas macroeconómicas nacionales.

Evolución Histórica y Tendencia

El análisis de la serie histórica de la UIT revela una tendencia alcista ininterrumpida, que se ha acelerado en el último quinquenio como respuesta a los fenómenos económicos globales y locales.

| Año Fiscal | Valor de la UIT (S/) | Variación Nominal (S/) | Variación Porcentual | Base Legal |

|---|---|---|---|---|

| 2022 | 4,600 | – | – | D.S. N° 398-2021-EF |

| 2023 | 4,950 | +350 | 7.61% | D.S. N° 309-2022-EF |

| 2024 | 5,150 | +200 | 4.04% | D.S. N° 309-2023-EF |

| 2025 | 5,350 | +200 | 3.88% | D.S. N° 260-2024-EF |

| 2026 | 5,500 | +150 | 2.80% | D.S. N° 301-2025-EF |

Interpretación Económica: El incremento del 2.8% para 2026 sugiere una moderación en las presiones inflacionarias comparado con el salto dramático de 2023. Sin embargo, el valor absoluto de S/ 5,500 tiene un efecto psicológico y financiero potente.

En este sentido, la UIT 2026 no solo representa un valor monetario, sino una herramienta clave para el manejo financiero y tributario durante el año fiscal.

- Sinceramiento de Precios: El Estado reconoce que el sol de 2026 tiene menor poder adquisitivo que el de 2025.

- Presión sobre la Liquidez: Dado que muchas tasas administrativas (derechos de trámite, licencias municipales, tasas judiciales) están expresadas en porcentajes de UIT, el costo de «hacer negocios» en el Perú se encarece automáticamente el 1 de enero.

- Barrera de Entrada y Salida: Las multas mínimas suben, lo que eleva el costo de error para los nuevos emprendedores.

Impacto en la Planificación Financiera

Para los directores financieros (CFO) y contadores, la UIT no es solo un número para calcular impuestos; es una variable que afecta el presupuesto anual de contingencias.

- Proyección de Flujo de Caja: Las empresas deben recalcular sus provisiones para pagos de impuestos prediales, alcabala (en caso de adquisición de inmuebles) y arbitrios, que suelen ajustarse en función de la UIT.

- Ajustes Salariales y Laborales: Existen bonificaciones y límites de deducción en las planillas (como la deducción de 7 UIT para el Impuesto a la Renta de Quinta Categoría) que liberan liquidez para los trabajadores, pero exigen recalibrar los sistemas de nómina.

La Necesidad de Flexibilidad Tecnológica: En este escenario, depender de software contable rígido («enlatado») es un riesgo operativo. Si el sistema requiere un parche del proveedor para actualizar la UIT, la empresa pierde autonomía. Connecttix promueve el uso de Tryton ERP precisamente por su arquitectura abierta. En Tryton, la actualización de variables fiscales no requiere una reinstalación del sistema; es un cambio de configuración que puede ser auditado y ejecutado internamente o mediante soporte especializado, garantizando que el primer día hábil del año el sistema esté operativo y en cumplimiento.

Radiografía de los Regímenes Tributarios 2026: Límites, Riesgos y Oportunidades

El incremento de la UIT redibuja las fronteras entre los distintos regímenes tributarios (Nuevo RUS, RER, RMT y Régimen General). Entender estas nuevas fronteras es vital para la optimización fiscal.

El Nuevo Régimen Único Simplificado (Nuevo RUS): La Trampa Estática

El Nuevo RUS está dirigido a personas naturales con pequeños negocios. A diferencia de otros regímenes, sus límites no están indexados a la UIT, sino que son valores fijos en soles. Esta característica crea una «trampa inflacionaria» que se agudiza en 2026.

Categorías Vigentes 2026

A pesar del aumento de la UIT, las categorías del Nuevo RUS se mantienen inalterables según la legislación vigente :

| Categoría | Límite de Ingresos Mensuales | Límite de Compras Mensuales | Cuota Mensual |

|---|---|---|---|

| 1 | Hasta S/ 5,000 | Hasta S/ 5,000 | S/ 20 |

| 2 | Hasta S/ 8,000 | Hasta S/ 8,000 | S/ 50 |

El Problema del «Enano Fiscal»: Con una inflación acumulada y una UIT de S/ 5,500, los costos de los insumos aumentan. Una bodega que en 2022 compraba inventario por S/ 4,000, en 2026 podría necesitar S/ 5,200 para adquirir la misma cantidad de mercadería debido al alza de precios.

- Consecuencia: Al superar los S/ 5,000 de compras, la bodega salta automáticamente a la Categoría 2 (cuota S/ 50).

- Riesgo Crítico: Si sus ventas o compras superan los S/ 8,000 mensuales (o S/ 96,000 anuales), la empresa es excluida del Nuevo RUS y empujada al Régimen MYPE Tributario o Régimen Especial. Esto implica la obligación inmediata de llevar libros contables, declarar IGV (18%) y pagar Impuesto a la Renta, un salto de complejidad administrativa que muchas microempresas no logran gestionar, derivando en multas.

Solución Connecttix con Tryton POS: Para evitar la exclusión accidental, Connecttix implementa módulos de Punto de Venta (POS) en Tryton que monitorean el acumulado de ventas diarias.

- Mecanismo: El sistema suma las boletas emitidas en tiempo real.

- Alerta: Cuando el acumulado mensual llega a S/ 7,500 (zona de peligro), el sistema emite una alerta visual al cajero o administrador, advirtiendo que restan solo S/ 500 de capacidad de facturación antes de ser expulsado del régimen.

Régimen MYPE Tributario (RMT): El Gran Beneficiado

El RMT, creado para fomentar el crecimiento y la formalización, utiliza la UIT como vara de medición para sus topes. Por ende, el aumento a S/ 5,500 expande significativamente el «techo» de este régimen, permitiendo que empresas medianas permanezcan en él y disfruten de tasas reducidas.

Nuevo Límite de Acogimiento 2026

El requisito para permanecer en el RMT es que los ingresos netos anuales no superen las 1,700 UIT.

Comparativo de expansión de capacidad de facturación:

- Límite 2025 (UIT 5,350): S/ 9,095,000

- Incremento de Capacidad: S/ 255,000 adicionales.

Esto significa que una empresa que factura S/ 9.2 millones anuales, que en 2025 habría sido forzada a pasar al costoso Régimen General, en 2026 podrá mantenerse en el RMT, simplificando sus declaraciones y manteniendo tasas progresivas.

Estrategia de Tramos del Impuesto a la Renta

El RMT ofrece una tasa del 10% para las primeras 15 UIT de utilidad neta. Este «escudo fiscal» también se amplía.

| Tramo de Ganancia Neta | Tasa Impuesto a la Renta | Tope en Soles (2026) |

|---|---|---|

| Tramo 1 (Hasta 15 UIT) | 10% | S/ 82,500 |

| Tramo 2 (Exceso de 15 UIT) | 29.5% | Lo que exceda S/ 82,500 |

Insight Estratégico: La «utilidad barata» (gravada solo al 10%) sube de S/ 80,250 (2025) a S/ 82,500 (2026). Las empresas deben planificar sus gastos deducibles para intentar que su base imponible se acerque lo más posible a este umbral de S/ 82,500, maximizando la eficiencia fiscal. Aquí, la integración de Metabase con la contabilidad de Tryton es crucial para visualizar la utilidad proyectada mes a mes y tomar decisiones de gasto (inversiones, capacitaciones, mantenimientos) antes del cierre fiscal anual.

Régimen General y los Límites de Deducción

Para las empresas que facturan más de S/ 9,350,000, el Régimen General es obligatorio. En este escenario, la UIT juega un rol fundamental en la determinación de los límites de gastos deducibles. La SUNAT impone topes para evitar que las empresas reduzcan artificialmente su utilidad.

- Gastos de Representación:

- Límite: 0.5% de los Ingresos Brutos, con un tope máximo de 40 UIT.

- Tope Máximo 2026: $40 \times 5,500 = \text{S/ 220,000}$

- Las grandes empresas tienen ahora un margen mayor (S/ 6,000 adicionales respecto a 2025) para deducir gastos relacionados con la imagen y promoción ante clientes.

- Dietas de Directorio:

- Límite: 6% de la utilidad comercial.

- Aunque es porcentual, la remuneración de los directores suele pactarse en referencia a UITs para evitar distorsiones inflacionarias.

- Vehículos Automotores (Inciso w del Art 37 LIR):

- Existen límites de costo de adquisición para que los gastos de vehículos de dirección sean deducibles (generalmente 26 UIT).

- Límite 2026: $26 \times 5,500 = \text{S/ 143,000}$. Esto permite adquirir vehículos de mayor gama y deducir su mantenimiento y depreciación, actualizando la flota ejecutiva.

La Matriz de Riesgo: Infracciones, Multas y SIRE 2026

La actualización de la UIT tiene un efecto punitivo inmediato: el costo de equivocarse sube. Las multas administrativas de la SUNAT, calculadas en función de la UIT, se encarecen un 2.8%. Para una MYPE con liquidez ajustada, una multa puede significar la quiebra técnica.

Análisis Comparativo de Multas Clave (Código Tributario)

A continuación, detallamos el impacto financiero de las infracciones más recurrentes, bajo la Tabla I (Régimen General y MYPE).

| Artículo / Infracción | Descripción Operativa | Sanción Base | Multa 2025 (S/) | Multa 2025 (S/) | Diferencia |

|---|---|---|---|---|---|

| 176. Num 1 | No presentar declaración mensual (PDT 621) en fecha. | 1 UIT | 5,350 | 5,500 | +150 |

| 178. Num 1 | Declarar cifras falsas (Tributo Omitido). | 50% del Tributo | Min 5% UIT (267.50) | Min 275.00 | +7.50 |

| 175. Num 10 | No registrar operaciones en SIRE/PLE (Atraso). | 0.6% Ingresos Netos | Min 10% UIT (535) | Min 550 | +15 |

| 177. Num 27 | No exhibir libros o registros solicitados. | 0.6% Ingresos Netos | Min 10% UIT | Min 550 | +15 |

El Caso de la Multa por Atraso en SIRE (Art. 175 Numeral 10)

Con la masificación del SIRE en 2026, esta es la infracción de mayor riesgo latente. La norma establece una multa del 0.6% de los Ingresos Netos, pero con un suelo (mínimo) y un techo (máximo).

- Suelo: 10% de la UIT. En 2026, esto es S/ 550.

- Techo: 25 UIT. En 2026, esto es S/ 137,500.

Escenario de Riesgo: Una pequeña empresa MYPE que apenas factura S/ 10,000 al mes podría pensar que su multa (0.6%) sería S/ 60. Error. La multa mínima aplica: pagará S/ 550. Si se atrasa en Compras y Ventas, son dos multas: S/ 1,100. Esto representa más del 10% de su facturación mensual, una pérdida devastadora por un simple error administrativo.

Régimen de Gradualidad: ¿Salvavidas o Trampa?

La SUNAT ofrece descuentos (gradualidad) sobre estas multas si se subsanan voluntariamente (antes de que SUNAT notifique).

- Subsanación Voluntaria (Pago): Rebaja del 90% o 95%.

- Costo Real 2026 (con rebaja 90%): La multa de S/ 5,500 (Art 176.1) baja a S/ 550 más intereses.

Sin embargo, confiar en la gradualidad es peligroso. Los sistemas de detección automática de la SUNAT son cada vez más rápidos. La notificación puede llegar al Buzón SOL horas después del vencimiento, eliminando la posibilidad de la rebaja máxima del 90% y aplicando la «Subsanación Inducida» (rebajas menores del 50% o 60%).

Estrategia de Blindaje Connecttix: La única defensa real es la automatización. Implementar un ERP como Tryton que genere los archivos del SIRE automáticamente y valide las fechas de vencimiento elimina el factor «olvido humano».

Defensa Tecnológica: Implementación de Tryton ERP para el Cumplimiento Fiscal

Frente a una normativa compleja y sanciones costosas, la gestión manual es obsoleta. Connecttix propone Tryton ERP como el núcleo operativo de la empresa moderna peruana. Tryton es un software de gestión empresarial de alto nivel, modular, escalable y, crucialmente, de código abierto, lo que permite una adaptación total a la normativa local sin depender de costos de licencia por usuario.

Arquitectura de la Localización Peruana en Tryton

Connecttix despliega una suite de módulos específicos (l10n_pe) diseñados para satisfacer los requerimientos de la SUNAT :

- account_pe (Contabilidad):

- Incorpora el Plan Contable General Empresarial (PCGE) modificado.

- Configura los impuestos (IGV, Renta, ISC, ICBPER) con sus respectivas cuentas contables.

- Define los tipos de documentos de identidad (RUC, DNI, CE) con algoritmos de validación de dígito verificador.

- account_invoice_pe (Facturación Electrónica):

- Mapea los campos de la factura a los estándares UBL 2.1 requeridos por los Operadores de Servicios Electrónicos (OSE) y SUNAT.

- Gestiona las series y numeraciones correlativas por punto de emisión, evitando saltos que generen multas.

- Maneja tipos de nota de crédito/débito según catálogos de SUNAT (Catálogo 09).

- account_pe_sire (Gestión de Libros):

- Genera automáticamente los archivos planos (TXT) o estructuras XML para la comparación y reemplazo de propuestas en el SIRE (Módulo RVIE y RCE).

- Permite la conciliación masiva entre lo registrado en Tryton y la propuesta de SUNAT.

Guía Técnica: Configurando la UIT 2026 en Tryton

Para los administradores de sistemas y contadores, la transición al 2026 en Tryton es un procedimiento estructurado que garantiza la integridad de los datos.

Paso 1: Creación del Ejercicio Fiscal (Fiscal Year)

En el módulo account, se debe crear el nuevo año fiscal.

- Ruta: Financial > Configuration > Fiscal Years

- Acción: Nuevo registro.

- Nombre: «Ejercicio Fiscal 2026».

- Fechas: 01/01/2026 a 31/12/2026.

- Secuencias: Tryton permite reiniciar las secuencias de asientos contables (ej. «AS-2026-00001») para mantener el orden exigido por los auditores.

- Periodos: Generar automáticamente los 12 periodos mensuales. Es vital asegurarse de que no queden días «huérfanos» entre años.

Paso 2: Actualización de Parámetros Globales (Variables de Configuración)

En las implementaciones avanzadas de Connecttix, la UIT se maneja como un parámetro de configuración global (company.configuration.uit) para que todos los módulos (RRHH, Logística, Contabilidad) beban del mismo dato.

Script de Actualización:

Python

# Ejemplo conceptual de actualización en consola Tryton

Config = Pool().get('company.configuration')

config = Config(1) # ID de la compañía

config.uit_value = Decimal('5500.00')

config.save()

Este cambio recalcula automáticamente los límites de deducción en las nóminas y los topes de caja chica.

Paso 3: Validación de Precisión Decimal

Con la UIT de S/ 5,500, los cálculos de prorrateo de IGV o costos unitarios pueden generar más decimales. Tryton permite configurar la precisión (price_decimal).

- Recomendación Connecttix: Verificar que account.tax esté configurado para redondear según el método «Round Half Up» (Redondeo simétrico) que utiliza SUNAT, y que la precisión de los montos totales en facturas sea de 2 decimales estrictos para evitar rechazos en el OSE.

Automatización de Procesos Críticos

La verdadera potencia de Tryton reside en su capacidad de automatizar flujos complejos que dependen de la UIT:

- Detracciones Automáticas: Se configuran reglas para que, si una factura de servicios supera los S/ 700 (umbral de detracción), el sistema separe automáticamente el porcentaje (ej. 10% o 12%) y genere una cuenta por pagar específica al Banco de la Nación, evitando que se pague el total al proveedor y se incurra en falta.

- Retenciones de IGV: Si la empresa es Agente de Retención, Tryton valida si el proveedor está sujeto a retención y emite el Comprobante de Retención Electrónica (CRE) vinculado a la factura, sincronizado con el envío a SUNAT.

Inteligencia Estratégica: Vigilancia Activa con Metabase

Mientras Tryton gestiona la operación transaccional, Metabase ofrece la visión estratégica. Connecttix integra esta herramienta de BI para transformar los datos contables en tableros de control («Dashboards») que alertan sobre los riesgos fiscales en tiempo real.

El «Semáforo Fiscal»: Monitoreo de Límites RMT

Para una empresa en el Régimen MYPE Tributario, acercarse al límite de S/ 9,350,000 es una situación crítica. Cruzar este límite implica cambiar al Régimen General con tasas más altas.

Implementación en Metabase: Connecttix diseña una «Pregunta» (Query) visual que actúa como un velocímetro fiscal.

- Fuente de Datos: Tabla account_invoice de PostgreSQL (backend de Tryton).

- Filtro: Facturas de venta (type = out_invoice), estado posted (validadas), fecha dentro del año fiscal 2026.

- Métrica: Suma de untaxed_amount (Base Imponible).

- Visualización: Barra de Progreso (Progress Bar).

- Meta (Goal): 9,350,000.

- Umbrales de Color:

- Verde: 0% – 70%

- Amarillo: 70% – 90%

- Rojo: 90% – 100%

Sistema de Alertas (Metabase Alerts): Configuramos una alerta automática («Pulse») para que, cuando la barra de progreso toque el 85% (S/ 7,947,500), Metabase envíe un correo electrónico urgente a la Gerencia General y Contabilidad con el asunto: «ALERTA CRÍTICA: 85% del Límite RMT Alcanzado». Esto permite a la empresa tomar medidas: pausar facturación no esencial, adelantar gastos para reducir utilidad neta, o preparar administrativamente el cambio de régimen para evitar multas por mala categorización.

Tablero de Liquidez Real (Cash Flow – Detracciones)

Muchas empresas quiebran teniendo utilidades contables pero sin caja. En Perú, gran parte de la liquidez queda atrapada en las cuentas de detracciones del Banco de la Nación, que solo sirven para pagar impuestos. Connecttix crea un dashboard en Metabase que separa la «Caja Libre» de la «Caja Restringida».

- Query: Saldo Bancos Comerciales vs. Saldo Cuenta Detracciones.

- Utilidad: Permite al tesorero saber cuánto dinero realmente puede usar para pagar planilla o proveedores, y cuánto es intocable (reservado para SUNAT). Con la subida de la UIT, las multas pueden embargar estas cuentas, por lo que su monitoreo es vital.

Auditoría de Gastos Deducibles

Para maximizar el escudo fiscal del RMT (tasa 10%), es necesario controlar que los gastos no excedan los topes porcentuales.

- Visualización: Gráfico de líneas comparativo.

- Línea A: Acumulado de «Gastos de Representación» (Cta. 637).

- Línea B: Límite Dinámico (0.5% de los Ingresos Netos acumulados hasta la fecha, tope 40 UIT = S/ 220,000).

- Insight: Si la Línea A cruza la Línea B, Metabase marca el área en rojo como «Gasto No Deducible (Adición Tributaria)». Esto advierte a la gerencia que cualquier cena de negocios adicional costará un 29.5% más caro al no ser deducible de impuestos.

Conclusiones y Recomendaciones Estratégicas

El ejercicio fiscal 2026, inaugurado con una UIT de S/ 5,500, plantea un escenario de alta exigencia para el tejido empresarial peruano. El Estado ha elevado la vara: mayores costos por incumplimiento, fiscalización digital en tiempo real (SIRE) y una presión inflacionaria que erosiona los límites estáticos del Nuevo RUS.

En conclusión, la UIT 2026 marcara un cambio significativo en las estructuras fiscales y tributarias, afectando todos los ámbitos de la economía peruana.

Sin embargo, este escenario también ofrece oportunidades claras para quienes se adapten. La expansión del límite del Régimen MYPE Tributario a más de S/ 9.3 millones permite a las medianas empresas crecer bajo un paraguas fiscal favorable. La clave para aprovechar estas oportunidades y mitigar los riesgos no reside en trabajar más horas, sino en trabajar con mejores herramientas.

Las recomendaciones de Connecttix son imperativas:

- Auditoría Inmediata de Categorización: Antes de emitir la primera factura de enero 2026, verifique su proyección de ingresos. ¿Está en riesgo de salir del RUS? ¿Está cerca del tope del RMT? Use los números actualizados (S/ 5,500) para este cálculo.

- Modernización del Núcleo Tecnológico: Abandone los sistemas contables aislados. La integración entre facturación, inventarios y contabilidad que ofrece Tryton ERP es la única forma de garantizar que el SIRE se alimente de datos veraces y consistentes, evitando las multas del 0.6% de ingresos netos.

- Adopción de Inteligencia de Negocios: Deje de conducir su empresa mirando el retrovisor (estados financieros del mes pasado). Implemente Metabase para tener un «GPS Fiscal» en tiempo real que le alerte sobre los peligros antes de que ocurran.

- Asesoría Especializada: La implementación de estas tecnologías requiere un socio que entienda tanto de código Python como de Código Tributario. Connecttix se posiciona en esa intersección, ofreciendo no solo software, sino tranquilidad operativa.

El 2026 será el año de la brecha digital tributaria. Las empresas que digitalicen su cumplimiento sobrevivirán y prosperarán; las que no, enfrentarán una carrera cuesta arriba contra las multas y la ineficiencia. La elección es suya.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}