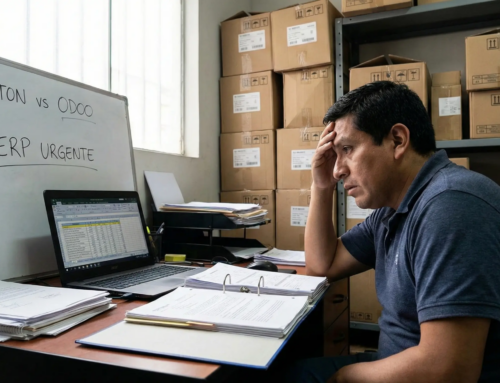

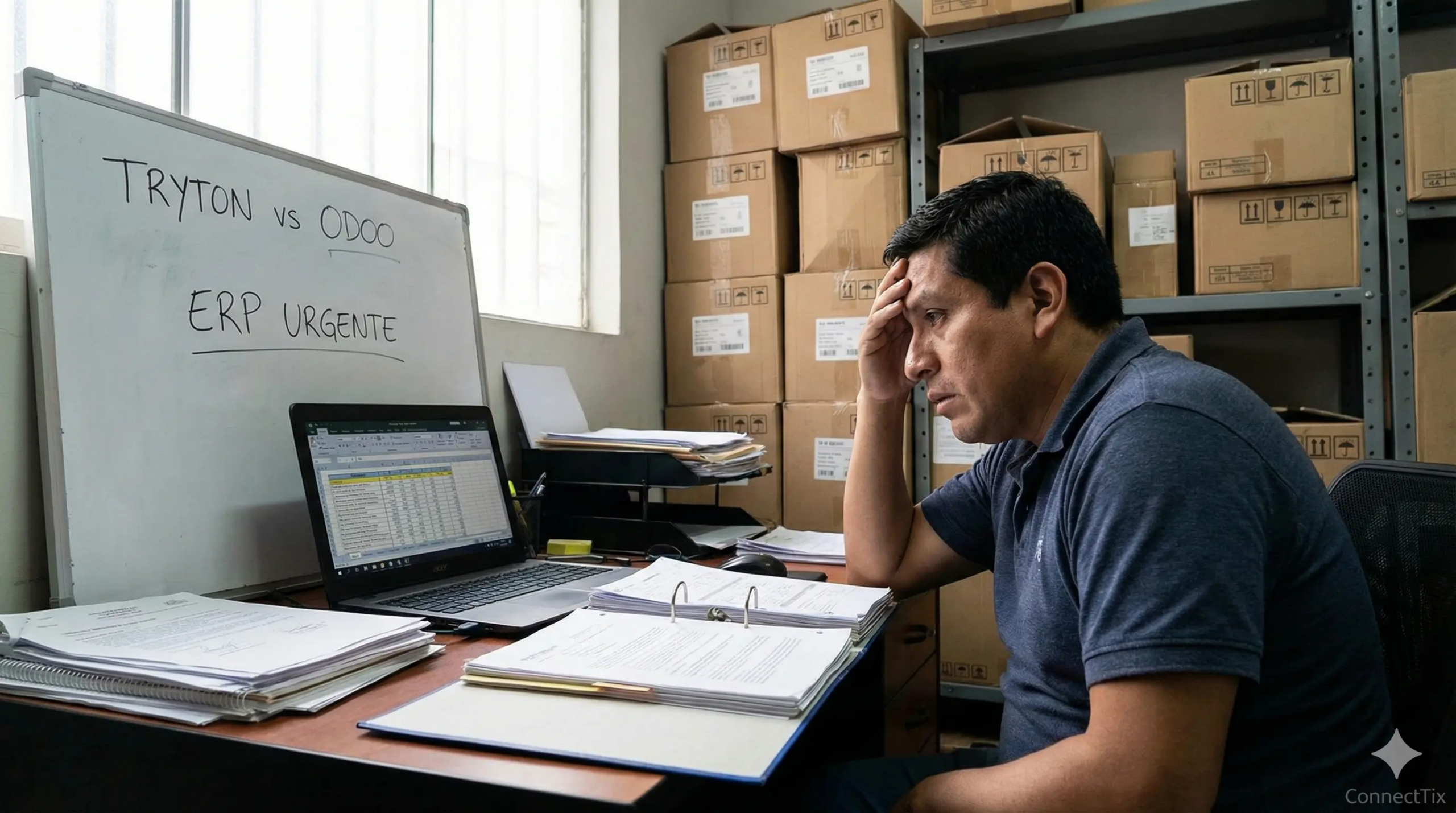

En el actual escenario económico y tributario del Perú, caracterizado por una digitalización agresiva por parte de la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) y una volatilidad normativa constante, la gestión empresarial empírica ha dejado de ser viable. Este informe técnico, desarrollado por el equipo de expertos de Connecttix, ofrece un análisis exhaustivo sobre el impacto de la nueva versión Tryton 7.8 LTS en la operatividad de las Pequeñas y Medianas Empresas (Pymes). A través de una disección detallada de las proyecciones fiscales para el periodo 2025-2026, incluyendo el incremento de la Unidad Impositiva Tributaria (UIT) a S/ 5,500 y la obligatoriedad del Sistema Integrado de Registros Electrónicos (SIRE), demostramos cómo la adopción de un ERP de código abierto robusto se convierte en el principal escudo contra contingencias tributarias. Se exploran las nuevas funcionalidades de la versión 7.8, como las notificaciones de usuario y la validación de referencias de pago, correlacionándolas directamente con la prevención de infracciones tipificadas en el Código Tributario, específicamente en los regímenes Nuevo RUS y MYPE Tributario. Este documento es una herramienta de consulta indispensable para gerentes financieros y contadores que buscan transformar la incertidumbre regulatoria en una ventaja competitiva mediante la inteligencia de negocios (BI) y la planificación de recursos empresariales.

La Convergencia Tecnológica y Fiscal en el Perú

La administración tributaria peruana ha alcanzado un nivel de madurez digital que coloca a los contribuyentes en una posición de vulnerabilidad si no cuentan con herramientas tecnológicas equiparables. La era de la contabilidad declarativa, donde el contribuyente informaba a la SUNAT sobre sus operaciones semanas después de ocurridas, ha terminado. Hemos entrado en la era de la contabilidad de validación, donde la administración tributaria posee la información en tiempo real a través de los Operadores de Servicios Electrónicos (OSE) y el SIRE, y el rol del empresario y su contador es validar esa «verdad» administrativa frente a su realidad operativa.

En este contexto, el lanzamiento de Tryton 7.8 , con su etiqueta de Soporte a Largo Plazo (LTS), no es un evento tecnológico aislado, sino una respuesta estructural a la necesidad de estabilidad que clama el mercado peruano. Las Pymes, que constituyen la columna vertebral de la economía nacional pero también el sector más golpeado por la informalidad y las multas administrativas, requieren sistemas que no solo registren ventas, sino que interpreten la normativa.

Desde Connecttix, hemos observado cómo la falta de integración entre los procesos logísticos, comerciales y contables es la causa raíz de más del 60% de las infracciones tributarias. Un inventario no cuadrado deriva en presunción de ventas omitidas; una factura mal emitida bloquea el crédito fiscal del cliente; un límite de ingresos del Nuevo RUS superado por S/ 100 desencadena una recategorización de oficio con efectos retroactivos devastadores.

El presente reporte desglosa cómo Tryton para Pymes peruanas 2025 actúa como un sistema nervioso central que orquesta estas operaciones. Analizaremos las implicancias de la UIT proyectada para 2026 en S/ 5,500 , los cronogramas postergados del SIRE y las trampas del régimen MYPE, todo bajo la lente de cómo la tecnología puede mitigar estos riesgos.

Tryton 7.8 LTS: Arquitectura de Estabilidad para el Empresario Peruano

La elección de un software de gestión es, en esencia, una decisión de gestión de riesgos. Al optar por Tryton 7.8, las empresas peruanas están eligiendo una arquitectura diseñada para la longevidad y la auditoría, dos cualidades escasas en el software comercial empaquetado.

El Significado Estratégico del Soporte LTS (Long Term Support)

La versión 7.8 de Tryton es una versión LTS, lo que implica un compromiso de mantenimiento y actualizaciones de seguridad por un periodo extendido, típicamente de cinco años. Para una Pyme en Perú, esto tiene implicancias financieras directas:

- Amortización de la Inversión: La implementación de un ERP conlleva costos de consultoría, migración de datos y capacitación. Al usar una versión LTS, la empresa no necesita reinvertir en «upgrades» mayores cada año para mantenerse segura o compatible. El ciclo de vida del software se alinea con los ciclos de planeamiento estratégico quinquenales.

- Estabilidad Normativa: Los módulos de localización peruana (account_pe, account_invoice_pe) desarrollados sobre una base LTS pueden madurar y perfeccionarse sin el riesgo de que una actualización del núcleo del sistema rompa la compatibilidad. Esto es vital en Perú, donde SUNAT cambia formatos de XML o estructuras de libros electrónicos con frecuencia. Se necesita una base sólida (Tryton Core) para construir adaptadores flexibles (Módulos PE).

- Seguridad de la Información: En un entorno donde la facturación electrónica expone los servidores de la empresa a internet para comunicarse con OSEs, la seguridad es crítica. Las versiones LTS reciben parches prioritarios ante vulnerabilidades, protegiendo los datos financieros sensibles de ataques tipo ransomware o exfiltración.

Novedades Funcionales de Tryton 7.8 y su Impacto Local

La ingeniería detrás de Tryton 7.8 introduce mejoras que resuelven dolores de cabeza operativos específicos del mercado peruano.

Sistema de Notificaciones y Suscripciones

La nueva versión introduce un sistema de notificaciones nativo en el cliente («User Notifications»). Anteriormente, las alertas dependían de correos electrónicos externos. Ahora, el ERP posee un centro de mensajes con contadores de no leídos.

- Aplicación Práctica en Perú: Consideremos el proceso de detracciones. Un asistente contable registra una factura de proveedor sujeta a detracción (ej. servicio de mantenimiento). El Gerente de Finanzas puede «suscribirse» a la validación de facturas de servicios mayores a S/ 700. En el momento en que el asistente intenta validar la factura, el sistema no solo verifica los asientos, sino que puede notificar al gerente para que autorice el pago del neto y programe el depósito al Banco de la Nación. Esto evita el error común de pagar el 100% al proveedor, lo cual generaría una multa y la pérdida del crédito fiscal temporal.

Validación de Referencias de Pago

Tryton 7.8 ahora valida la estructura de las referencias de pago en las facturas.

Contexto SUNAT: En el Perú, los pagos de impuestos o las cuotas de fraccionamiento tienen códigos específicos (Número de Pago SUNAT – NPS). Al registrar estos pagos en el ERP, un error de un dígito puede hacer imposible la conciliación bancaria posterior. La nueva funcionalidad permite definir máscaras o algoritmos de validación para asegurar que la referencia ingresada coincida con el formato esperado (ej. los dígitos de una operación de detracción o el formato de una liquidación de compra).

Reportes de Rotación de Inventario (Stock Turnover)

Se ha incorporado nativamente el cálculo de rotación de inventarios.

- Optimización de Capital de Trabajo: Con una economía que proyecta un crecimiento moderado del 3.2% para 2026 , la eficiencia en el uso del efectivo es vital. Las Pymes comerciales a menudo sufren de «stock muerto». Este reporte permite identificar qué SKUs (códigos de producto) tienen una rotación inferior a la esperada.

- Implicancia Tributaria: SUNAT fiscaliza los inventarios valorizados anuales. Un inventario que no rota puede ser indicio de ventas sin comprobante para un auditor. Tener un reporte técnico de rotación justifica ante la administración tributaria por qué ciertos bienes permanecen en almacén, defendiendo a la empresa de presunciones de ventas omitidas.

Mejoras en Importación/Exportación CSV

La capacidad de exportar e importar usando nombres de registros facilita la integración.

- Interoperabilidad con SIRE: La plataforma SIRE de SUNAT permite la carga masiva de archivos planos (txt/zip) para reemplazar propuestas. La mejora en el manejo de CSV/TXT de Tryton simplifica la creación de estos interfaces, permitiendo que Tryton para Pymes peruanas 2025 se comunique fluidamente con los sistemas de la administración tributaria sin necesidad de middleware costoso.

Panorama Fiscal 2025-2026: El Terreno de Juego Normativo

Para implementar Tryton para Pymes peruanas 2025 de manera efectiva, debemos calibrar el sistema con los parámetros fiscales que regirán los próximos ejercicios. La volatilidad de la Unidad Impositiva Tributaria (UIT) es el factor clave que recalibra todos los límites y sanciones.

Análisis de la UIT: Evolución y Proyecciones

La UIT no es solo un número; es el índice que define el tamaño de la empresa ante los ojos del Estado y la magnitud de los castigos por incumplimiento.

| Periodo | Valor UIT (S/) | Base Legal / Fuente | Estado | Impacto Directo |

|---|---|---|---|---|

| 2024 | 5,150 | D.S. N° 309-2023-EF | Histórico | Referencia base |

| 2025 | 5,350 | D.S. N° 260-2024-EF | Vigente | Incremento de techos de gastos |

| 2026 | 5,500 | D.S. N° 301-2025-EF | Oficializado | Endurecimiento de multas |

Interpretación Estratégica: El Ministerio de Economía y Finanzas (MEF) ha oficializado el valor de S/ 5,500 para 2026 , siguiendo la tendencia de ajuste por inflación y supuestos macroeconómicos.

- Lado Positivo: Aumenta el límite de deducción de gastos de representación (0.5% de Ingresos Netos con tope de 40 UIT). En 2026, el tope será S/ 220,000, permitiendo a las empresas medianas mayor escudo fiscal si tienen la documentación sustentatoria correcta en Tryton.

- Lado Negativo: Las multas administrativas se encarecen. Una multa por no exhibir libros contables u otros documentos (0.6% de I.N. con topes en UIT) tendrá un techo más alto, castigando más severamente a las empresas con facturación media-alta.

Indicadores Macroeconómicos y Presión Tributaria

El Marco Macroeconómico Multianual proyecta un crecimiento del PBI del 3.2% y una inflación controlada del 2.5% para 2026. Aunque esto sugiere estabilidad, la presión tributaria se mantendrá alta. SUNAT buscará cumplir sus metas de recaudación no necesariamente mediante nuevos impuestos, sino mediante la fiscalización eficiente de los existentes (IGV y Renta) usando el SIRE. La informalidad, que sigue siendo alta, será combatida con cruces de información financiera (ITF), obligando a las Pymes a tener una contabilidad impecable.

El Nuevo RUS en 2025: Navegando Límites Estrictos

El Nuevo Régimen Único Simplificado (NRUS) es a menudo el punto de partida para los emprendedores, pero su simplicidad es engañosa. Es el régimen con mayor riesgo de «exclusión silenciosa».

Estructura de Categorías y Límites

Para el ejercicio 2025, las categorías se mantienen, pero la vigilancia electrónica es más estricta:

| Categoría | Ingresos Brutos Mensuales (S/) | Compras Mensuales (S/) | Cuota Mensual (S/) |

|---|---|---|---|

| 1 | Hasta 5,000 | Hasta 5,000 | S/ 20 |

| 2 | Hasta 8,000 | Hasta 8,000 | S/ 50 |

Límites Globales:

- Ingresos Anuales Máximos: S/ 96,000.

- Compras Anuales Máximas: S/ 96,000.

La Trampa de la Recategorización y Exclusión

El problema no es pagar S/ 20 o S/ 50; el problema es superar los S/ 8,000 en un mes o los S/ 96,000 en el año.

- Escenario de Riesgo: Una bodega en Categoría 1 realiza ventas por S/ 4,500 en efectivo y recibe S/ 1,000 adicionales por Yape. Total real: S/ 5,500.

- Error: El contribuyente paga la cuota de S/ 20 (Categoría 1).

- Detección SUNAT: A través del ITF y reportes de billeteras digitales, SUNAT detecta el ingreso real.

- Consecuencia Inmediata: SUNAT recategoriza de oficio a la Categoría 2. Se genera una deuda por el diferencial de cuotas (S/ 30) más intereses.

- Consecuencia Grave (Exclusión): Si los ingresos reales fueran S/ 8,500, el contribuyente sale del RUS. Al salir, cae automáticamente en el Régimen MYPE Tributario o Régimen General (si tiene actividades no permitidas en MYPE/RER). Esto implica que debió emitir facturas/boletas con desglose de IGV, llevar Registro de Compras y Ventas, y presentar DJ mensual completa. Como no lo hizo, SUNAT le imputará:

- IGV omitido (18%) sobre los S/ 8,500.

- Renta omitida.

- Multa por no llevar libros.

- Multa por no presentar declaraciones (Art 176.1).

Solución Tecnológica: Monitorización en Tiempo Real

Implementar Tryton para Pymes peruanas 2025 incluso en negocios pequeños (o usando una instancia en la nube gestionada por Connecttix) permite conectar los puntos de venta (POS) y las cuentas bancarias. Mediante un tablero de Metabase, el dueño del negocio puede ver un gráfico de «velocímetro».

- Zona Verde: Ventas acumuladas S/ 0 – S/ 4,000.

- Zona Amarilla: Ventas S/ 4,000 – S/ 4,800 (Alerta: Cerca del límite Cat 1).

- Zona Roja: Ventas > S/ 5,000 (Cambio automático de previsión de pago a S/ 50). Esta visibilidad previene la exclusión accidental, permitiendo al empresario decidir si detiene ventas o acepta el cambio de régimen de manera planificada.

Régimen MYPE Tributario y la Gestión de Costos

Para las empresas que superan el RUS, el Régimen MYPE Tributario (RMT) es el hábitat natural. Sin embargo, su beneficio principal (tasa reducida de renta) depende de una gestión precisa de la utilidad.

Escalas del Impuesto a la Renta RMT

El RMT grava la utilidad neta anual con tasas progresivas:

- Primer Tramo: Utilidad hasta 15 UIT. Tasa 10%.

- Segundo Tramo: Exceso de 15 UIT. Tasa 29.5%.

Análisis de Impacto 2025 vs 2026:

- 2025 (UIT S/ 5,350): El tramo del 10% cubre hasta S/ 80,250 de utilidad.

- 2026 (UIT S/ 5,500): El tramo del 10% cubre hasta S/ 82,500 de utilidad.

La diferencia de S/ 2,250 de «escudo fiscal» adicional en 2026 es una oportunidad. Sin embargo, para aprovecharla, la empresa debe asegurarse de que sus gastos sean deducibles. Aquí es donde Tryton se vuelve crítico. Para que un gasto sea deducible, debe cumplir el principio de causalidad y estar debidamente sustentado (Bancarización, Comprobante Electrónico Válido, Detracción pagada si aplica).

Tryton como Auditor Interno de Gastos

El módulo account_invoice_pe de Tryton debe configurarse para validar requisitos de deducibilidad:

- Validación de RUC: Si se ingresa una factura de un proveedor con estado «Baja de Oficio» o «No Habido» (verificado vía API party_pe), Tryton debe bloquear el registro o marcarlo como «Gasto No Deducible» en la contabilidad analítica.

- Alertas de Detracción: Si una factura de servicio supera los S/ 700, Tryton separa automáticamente el porcentaje de detracción (10% o 12%) en una cuenta de pasivo distinta («Cuentas por Pagar – Detracciones»). Esto asegura que el tesorero no pague el total al proveedor, protegiendo el derecho al crédito fiscal y al gasto.

- Centro de Costos: La contabilidad analítica de Tryton permite asignar cada factura a un centro de costos. Al final del año, esto facilita la defensa ante una fiscalización parcial de SUNAT, demostrando la causalidad del gasto (ej. «La factura de combustible corresponde al vehículo de reparto de placa X, asignado al Centro de Costos Logística»).

SIRE SUNAT: El Reto Operativo del 2025 y 2026

El Sistema Integrado de Registros Electrónicos (SIRE) representa el cambio más drástico en la contabilidad peruana en la última década.

Cronograma de Obligatoriedad y Prórrogas

La Resolución de Superintendencia N.º 000217-2025/SUNAT ha redefinido el calendario, creando dos grupos de velocidad:

- Grupo General (Régimen General, RER, MYPE – No PRICOS):

- Obligados desde el periodo Enero 2025.

- Implicancia: Estas empresas ya deben estar operando con SIRE. No hay marcha atrás. Deben cerrar sus Libros PLE en diciembre 2024 y generar el código de anotación de cierre.

- Principales Contribuyentes (PRICOS):

- Prorrogados hasta el periodo Enero 2026.

- Estrategia: Esta prórroga no es un permiso para ignorar el sistema. Es un tiempo extra para depurar la data. Los PRICOS manejan volúmenes masivos de transacciones. Intentar cuadrar miles de facturas en enero 2026 sin pruebas previas será catastrófico. Connecttix recomienda usar el 2025 para realizar «Shadow Running» (ejecución en sombra): comparar mes a mes lo que se declara en PLE contra lo que SUNAT propone en SIRE.

La Discrepancia «Propuesta vs. Realidad»

El SIRE se basa en la premisa de que SUNAT tiene toda la información correcta. La realidad operativa demuestra lo contrario.

- Errores Frecuentes: Notas de crédito duplicadas en la propuesta, facturas de contingencia físicas no digitalizadas por el proveedor, errores en el tipo de cambio de la propuesta (SUNAT usa el de la fecha de emisión, pero contablemente puede variar según el momento del devengo).

Integración Tryton-SIRE

Tryton para Pymes peruanas 2025 aborda el SIRE no como un reporte, sino como un proceso de conciliación:

- Ingesta de Propuesta: Tryton conecta con la API del SIRE y descarga el archivo JSON/ZIP con la propuesta de RVIE y RCE.

- Algoritmo de Matching: Compara la propuesta contra los movimientos registrados en el ERP.

- Gestión de Desvíos:

- Faltante en ERP: El sistema alerta que hay una factura en SUNAT que no está en contabilidad. ¿Es real? ¿Se perdió el XML?

- Faltante en SUNAT: Tenemos una factura válida (con CDR) que SUNAT no muestra en la propuesta. Tryton la marca para ser incluida en el anexo de «Complementación de Propuesta».

- Generación de Payload: Tryton genera los archivos planos exactos requeridos para aceptar, reemplazar o complementar la propuesta, listos para ser enviados vía API o cargados al aplicativo Mige.

Gestión de Infracciones y Régimen de Gradualidad

El incumplimiento tributario es costoso. Entender el sistema de multas y sus rebajas es esencial para la supervivencia financiera.

| Infracción (Código Tributario) | Descripción | Sanción Base (RG/MYPE) | Sanción Base (NRUS Tabla III) |

|---|---|---|---|

| Art. 176 Num. 1 | No presentar declaración en plazo | 1 UIT (S/ 5,350) | 0.6% de I.N. (Min 5% UIT) |

| Column 1 Value 2 | Column 2 Value 2 | Column 3 Value 2 | Column 4 Value 2 |

| Column 1 Value 3 | Column 2 Value 3 | Column 3 Value 3 | Column 4 Value 3 |

Análisis de Gradualidad: El régimen de gradualidad premia la proactividad.

- Subsanación Voluntaria (Sin Pago): Si se declara antes de que SUNAT notifique, la rebaja es del 90% (Art 176.1).

- Subsanación Voluntaria (Con Pago): Si se declara y se paga la multa al mismo tiempo, la rebaja es del 95% (Art 176.1) o 100% bajo ciertas condiciones de discrecionalidad para Mypes recientes.

El Rol de Tryton en la Prevención: La mejor forma de ganar la gradualidad es no necesitarla. Tryton 7.8, con su sistema de tareas programadas, puede generar borradores de impuestos (Tax Reports) automáticamente el primer día del mes. Al reducir el tiempo de preparación de la información (que en procesos manuales toma días), se elimina el riesgo de presentar fuera de plazo por «falta de tiempo».

Estrategia de Implementación con Connecttix

La implementación de Tryton para Pymes peruanas 2025 no es una instalación de software; es una transformación de procesos. Connecttix propone una metodología probada.

Paso 1: Diagnóstico de Datos Maestros

Antes de migrar a Tryton 7.8, se debe sanear la base de datos de terceros. Utilizamos scripts para validar masivamente los RUCs de clientes y proveedores contra la base de datos de SUNAT, identificando aquellos dados de baja para no migrarlos y ensuciar el nuevo sistema.

Paso 2: Parametrización Fiscal

Configuramos el Plan Contable General Empresarial (PCGE) dentro de Tryton, mapeando cada cuenta a los rubros del SIRE y PLE. Definimos los impuestos (IGV 18%, Renta, IVAP si aplica) y sus cuentas de contrapartida.

Paso 3: Despliegue de BI (Metabase)

Conectamos Metabase a la base de datos PostgreSQL de Tryton. Diseñamos tres tableros clave:

- Tablero de Cumplimiento: Semáforo de límites RUS/RER, vencimientos de impuestos, estado de comprobantes electrónicos.

- Tablero Financiero: Flujo de caja proyectado, cuentas por cobrar antigüedad, rotación de inventarios.

- Tablero Operativo: Ventas por vendedor, margen por producto, eficiencia logística.

Paso 4: Capacitación y Acompañamiento

Capacitamos al personal no solo en «dónde hacer clic», sino en el impacto tributario de sus acciones. Un vendedor debe entender por qué es crítico ingresar el DNI correcto del cliente; un logístico debe entender la importancia de la Guía de Remisión.

Conclusión

El entorno empresarial peruano de 2025-2026 exige profesionalización. La combinación de una UIT en aumento, un sistema SIRE obligatorio y riguroso, y una economía que demanda eficiencia, hace que la gestión manual sea un riesgo inaceptable.

Tryton 7.8 LTS se presenta como la solución tecnológica ideal: estable, segura, y adaptable. Pero el software por sí solo no basta. La alianza con Connecttix aporta el conocimiento experto de la normativa fiscal peruana necesario para configurar esa tecnología correctamente.

Implementar Tryton para Pymes peruanas 2025 es tomar el control del destino de la empresa. Es pasar de reaccionar ante las notificaciones de SUNAT a anticiparlas. Es dejar de pagar multas por errores evitables e invertir esos recursos en crecimiento. La tecnología está lista; el momento de actuar es ahora.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}